- Startsida

- Kommun och politik

- Styrande dokument

- Riktlinjer

- Ekonomiska styrprinciper i Skara kommunkoncern

Ekonomiska styrprinciper i Skara kommunkoncern

- Beslutande instans:

- Kommunfullmäktige

- Beslutsdatum:

- 2025-09-22

- Dokumentansvarig:

- Ekonomichef

- Diarienummer:

- KS 2023/494

Detta är ett styrdokument. Texten på sidan är en kopia av originalhandlingen. Vissa redaktionella ändringar kan ha gjorts och dekorativa bilder kan ha tagits bort.

Kontakta skara.kommun@skara.se om du vill ta del av originalhandlingen.

Innehållsförteckning

Inledning och syfte

Beslutsfattare och medarbetare i Skara kommun ska ha en helhetssyn och hög koncernsamordning för kommuninvånarnas bästa. Det är därför av vikt att all kommunal verksamhet oavsett organisationsform styrs i en riktning mot önskat resultat, effektivitet och ekonomisk ställning. Verksamhet och ekonomi måste ständigt balanseras. Resultatkrav ska därför ställas utifrån en helhetssyn på ekonomi, personal, prestationer och kvalitet.

Styrprinciperna lägger grunden för hur Skara kommuns verksamheter ska styras, följas upp och utvärderas och är därmed en viktig del i kommunens interna kontrollsystem.

För ett effektivt användande av resurserna krävs en väl fungerande ekonomistyrning som organisationen handlar utifrån. Kommunens modell för ekonomistyrning har sammanställts med syftet

- att skapa delaktighet och förståelse för en helhetssyn och samordning i de ekonomiska frågorna

- att klargöra ansvar, befogenheter och handlingsutrymme i organisationen vad gäller ekonomin

- att vara ett stöd för organisationen i arbetet med planering och uppföljning

- att skattepengar ska förvaltas på effektivast möjliga sätt

Styrprinciperna ska leda till att styrelse, nämnder och bolag aktivt verkar för att förverkliga kommunens vision och de kommunövergripande inriktningarna samt kommunfullmäktiges mål. Det är genom dessa som medborgarnyttan lyfts fram.

Huvudprinciper i kommunens styrning

- God ekonomisk hushållning uppnås genom att kommunen lägger fast såväl mål och riktlinjer för verksamheten som finansiella mål. God ekonomisk hushållning ska ytterst säkerställa att varje generation bär sina egna kostnader, generationsprincipen. Vi ska betala för den verksamhet vi bedriver och inte skjuta betalningsansvaret på framtiden. Skara kommun har antagit ett särskilt styrdokument om god ekonomisk hushållning och finansiella mål. (Riktlinje för god ekonomisk hushållning inklusive resultatutjämningsreserv och resultatreserv.)

- Helhetssyn och koncernnytta är nödvändig för att den samlade verksamheten ska uppnå bästa möjliga resultat för medborgarna.

- Dialog på olika nivåer i organisationen bidrar till att skapa tillit, förståelse och engagemang kring vision, inriktningar, mål, prioriteringar, grunduppdrag och budgetramar. Det lägger en grund för en balans mellan behovet av central styrning och ansvar och ger handlingsutrymme för nämnder och förvaltning.

- Verksamheter ska anpassas för att både lagstiftning och tilldelad budget hålls. Vid konflikt mellan verksamhetens mål och de ekonomiska resurserna är ekonomin överordnad verksamheten. Undantag sker endast om kommunfullmäktige beslutat om detta.

Tillitsbaserad styrning i Skara kommun

Tillitsbaserad styrning är ett förhållningssätt som handlar om att på bästa sätt ta tillvara medarbetares och invånares förmågor och engagemang för att skapa bättre kvalitet i service och tjänster. I beslutet om Skara kommuns styrmodell framgår att den utgår från tillitsbaserad styrning. (Kommunfullmäktige 2019-11-25 §165.)

Tillitsbaserad styrning är ett förhållningssätt och en ledningsfilosofi som omfattar tillit, invånarens fokus, helhetssyn och samspel, handlingsutrymme, kunskap och öppenhet.

Styrmodellen i Skara sätter grunduppdraget i fokus. Grunduppdrag och inriktningar ger tydliga styrsignaler till verksamheten och motstridiga styrsignaler kan undvikas.

Vi visar tillit

Vi har tillit till förtroendevaldas, medarbetares, chefers och invånares kunskap och förmågor och har positiva förväntningar på de vi samarbetar med. Tillit och kontroll är inte varandras motsatser. När vi utövar kontroll är ambitionen att göra det kvalitativt och i dialog där alla kan bidra till att hitta förbättringar av verksamheten.

Vi har invånarens fokus

Vi sätter invånarens behov och upplevelser i centrum. Vi utforskar deras nuvarande och framtida behov, krav, önskemål och förväntningar. I vårt utvecklingsarbete involverar vi de som använder våra tjänster för att hitta rätt lösningar.

Vi har helhetssyn och samspelar

Vi tar gemensamt ansvar för helheten och vi samarbetar för att skapa största möjliga värde för de vi finns till för. Med en helhetssyn och ett bra samspel skapar vi förutsättningar för att både hantera kommunens komplexa utmaningar och att hitta rätt lösningar för enskilda invånares behov.

Vi ger handlingsutrymme och mandat

Vi är tydliga med våra prioriteringar men begränsar antalet styrsignaler. Vi ger medarbetarna möjlighet att ta ansvar för hur uppdraget ska lösas. Vi skapar tydliga ramar och mandat inom vilka medarbetare och invånare kan samarbeta och påverka arbetssätt och beslut. I en tillitsfull organisation arbetar vi med ett gemensamt uppdrag och mot gemensamma mål.

Vi premierar kunskap och öppenhet

Vi delar kunskap, information och erfarenheter, lär av varandra och är öppna för att pröva nya arbetssätt och nya lösningar. I Skara kommun tar vi alla ansvar för en tillitsfull och aktiv dialog som främjar verksamhetens utveckling. Vi välkomnar oliktänkande, vågar utmana varandra och ger konstruktiv feedback. Tillsammans hittar vi en väg framåt för att utveckla Skara.

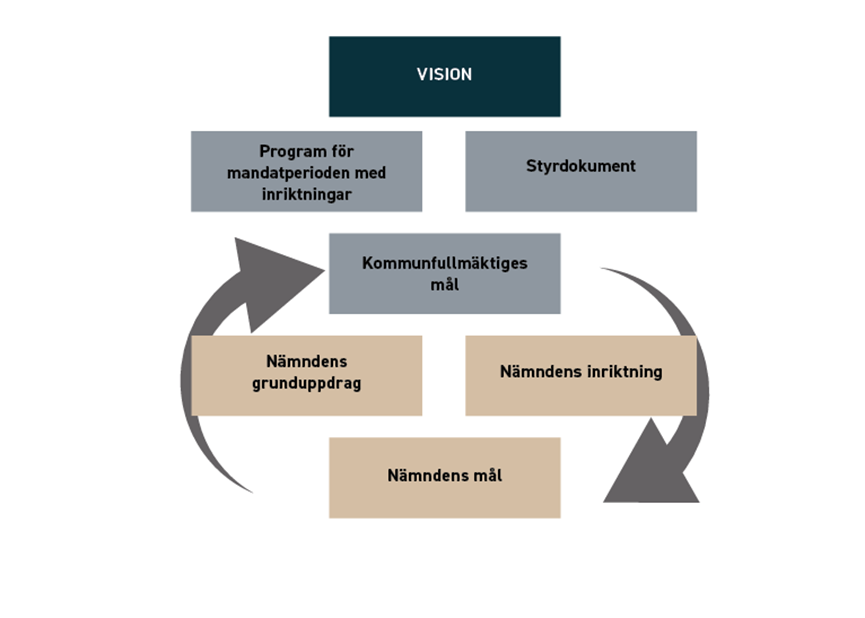

Skara kommuns styrmodell

Politisk styrning handlar om att styra organisationen så att den politiska viljan får genomslag. En styrmodell är de förtroendevaldas verktyg för att styra Skara kommuns verksamheter.

Bild: Kommunens styrmodell

Styrmodellens delar

Vision

En vision anger en gemensam och långsiktig målbild för kommunen. En vision ger koncernen en riktning för framtiden och tydliggör för organisationen hur politiken långsiktigt vill utveckla Skara kommun.

Program för mandatperioden

Programmet för mandatperioden är ett styrdokument som beskriver de styrandes politiska viljeinriktning för mandatperioden. Programmet utgör ett underlag för kommunens styrdokument, kommunens inriktningar samt inriktningen för nämnder och bolag.

Kommunövergripande inriktningar

Kommunens övergripande inriktningar visar vad politiken vill att organisationen ska fokusera på för att Skara ska utvecklas i riktning mot kommunens vision. Inriktningarna utgår från programmet för mandatperioden och andra styrdokument. Mottagare av inriktningarna är kommunens nämnder och bolag och de ansvarar för att arbeta utifrån dessa.

Inriktningarna är tvärsektoriella, har ett koncernperspektiv och bör gälla för hela mandatperioden. Till varje inriktning finns en kort text som förtydligar och motiverar inriktningen. Inriktningar bör vara tre till fyra till antalet. Vi målsätter inte inriktningarna men vi följer upp och mäter hur Skara kommun utvecklas i förhållande till dessa inriktningar.

Kommunfullmäktige fastställer kommunens inriktningar för mandatperioden och lämnar sedan över dem till kommunstyrelsen att driva arbetet tillsammans med kommunens nämnder och bolag så att Skara utvecklas enligt inriktningarna.

Styrdokument

Kommunens styrdokument förtydligar politiska viljeinriktningar, ambitioner eller förhållningssätt. En del styrdokument är lagstadgade men kommunen väljer också att ta fram egna styrdokument inom olika områden. Styrdokumenten visar vad vi behöver göra eller fokusera på för att anta de utmaningar som kommunen står inför, få den önskade utvecklingen och för att uppnå Skara kommuns vision.

Nämndernas och bolagens grunduppdrag

Alla nämnder och bolag har ett uppdrag som beskriver syftet med verksamheten. Nämndernas grunduppdrag redovisas i reglemente och bolagens uppdrag redovisas i ägardirektiv.

Förvaltning och bolag informerar nämnd och bolagsstyrelse om verksamhetens resultat och hur det går i verksamheten utifrån grunduppdraget. Nämndernas och bolagens grunduppdrag följs upp med kvalitetsmått.

Inriktning och mål för nämnder och bolag

För att styra och prioritera fastställer kommunfullmäktige inriktning och mål för Skara kommuns nämnder och bolag. Kommunens nämnder och bolag ansvarar för att styra verksamheten enligt inriktningen och mot målen.

I kommunens planeringsprocess lämnar nämnden eller bolaget förslag på inriktning och mål. Förslaget bygger på kunskapen som finns hos nämnder och bolag om verksamhetens utmaningar och behov av prioriteringar.

Både inriktning och mål tydliggör politiska prioriteringar men på lite olika sätt. Om vi kan styra mot en önskad förändring genom en inriktning eller ett mål beror på vad förändringen handlar om. Alla nämnder och bolag har en inriktning men behöver inte ha mål.

Inriktning för nämnder och bolag

Inriktningen är tänkt att gälla för mandatperioden, men den ses över varje år och kan vid behov justeras.

Inriktningen talar om hur den politiska ledningen vill utveckla verksamheten inom nämnden eller bolaget under mandatperioden. Den utgår från programmet för mandatperioden, nämndens eller bolagets uppdrag samt gällande styrdokument. I inriktningen kan nämnden eller bolagsstyrelsen beskriva en önskad utveckling eller prioritering som inte låter sig formuleras i ett tydligt mål.

Syftet med inriktningen är precis som för mål att kommunicera politiska prioriteringar. Inriktningen bör vara kortfattad (några meningar) och fokusera på ett begränsat antal frågor. Inriktningen målsätts inte men utvecklingen följs, till exempel med olika kvalitetsmått.

Verksamheten måste kunna bidra till den utveckling som inriktningen beskriver men behöver inte styra över den fullt ut. Det kan finnas faktorer i omvärlden som också påverkar utvecklingen.

Mål för nämnder och bolag

Mål kan vara kortsiktiga (ett år) eller på lite längre sikt (två till fyra år). Ett mål innebär alltid något som kan uppnås, enligt en fastställd nivå. För att mål ska vara beteendedrivande och inspirerande måste verksamheten kunna påverka måluppfyllelsen. Nämnder och bolag kan inte styra mot alla önskvärda förbättringar på en gång och för att få en tydlig styrning bör en nämnd eller ett bolag ha som mest tre mål.

Bra mål uttrycker resultat eller effekter, inte aktiviteter eller prestationer. Att uppfylla ett politiskt mål ska i första hand skapa värde för de som kommunens service och tjänster riktar sig till. Nämndernas och bolagens mål utgår därför från deras uppdrag, det vill säga syftet med verksamheten.

Målen bygger på en faktabaserad nulägesanalys och politiska prioriteringar. De fokuserar i första hand på problem, utmaningar och förbättringar som den egna verksamheten kan påverka och arbeta med. Utöver detta utgår målen givetvis från politikens viljeinriktningar och ambitioner.

Politiska mål ska vara tydliga och inte vara öppna för tolkning. Med tydliga mål blir det klarare för verksamheten vad den ska uppnå och vad som är prioriterat.

För att kunna avgöra om ett mål är uppnått eller inte ska det helst vara mätbart. Men för att inte mål ska avgränsas till vad som är enkelt mätbart är det möjligt att sätta mål som inte är mätbara. Det blir i dessa fall förvaltningens uppgift att göra en professionell bedömning om målet är uppnått eller inte.

Verksamhetsstyrning

Verksamhetsstyrning handlar om hur den politiska viljeinriktningen påverkar hur verksamheten genomförs. Skara kommuns koncept för verksamhetsstyrning omfattar nulägeskoll, verksamhetsplan och verksamhetsdialog inom tjänstepersonsorganisationen för att utveckla grunduppdraget med hänsyn till kommunövergripande inriktningar och mål. Chefer i Skara kommun har fullt ledningsansvar för verksamhet, ekonomi och personal inom sitt ansvarsområde.

Ekonomisk tilldelning

Ekonomi betyder att hushålla med begränsade resurser. Kommuner ska enligt kommunallagen ha en god ekonomisk hushållning. God ekonomisk hushållning handlar om att styra ekonomin både i ett kortare och i ett längre tidsperspektiv.

Skara kommuns resursfördelningsmodell

Kommunens resursfördelningsmodell ligger till grund för nämndernas ekonomiska tilldelning.

Beräkning av ekonomisk tilldelning

Budgettilldelningen för föregående år är startpunkten för kommande års tilldelning korrigerat för tidigare satsningar som inte var en permanent del av driftsbudgeten.

Utgångs-punkt | Uppräkning | Effektivi-sering | Grundbudget | Demografi-komponent | Prioriteringar mm | Budgetram |

|---|---|---|---|---|---|---|

Föregående års budget-tilldelning | Procentuell uppräkning för att täcka hela eller delar av kostnads-utvecklingen | Justering för eventuell effektivi-sering... | … bas för budget-tilldelning | Justering för demografiska förändringar | Övriga justeringar, tillägg eller avdrag, politiska prioriteringar | Förslag till ekonomisk tilldelning |

Resursfördelning, beräkning steg för steg

I juni fastställer kommunfullmäktige budgeten för Skara kommun och nämndernas budgetramar samt en tioårig investeringsplan. Nämnderna beslutar därefter själva över den interna fördelningen av resurser i internbudgetprocessen under hösten. Respektive nämnd använder sedan olika ersättnings- och fördelningsmodeller i internbudgetprocessen för att fördela nämndens finansiella utrymme.

Anslagsbindningsnivå och verksamhetsindelning

Nämnderna erhåller sina anslag via ramanslag per nämnd. Kommunfullmäktige fastställer ramarna som nettoramar – det vill säga totala kostnader minus totala intäkter. Varje nämnd fördelar sedan medlen mellan de olika verksamhetsområdena.

Nämnderna ansvarar för samtliga kostnadsslag inom sin ram. Beslut om ramar för kommande år beslutas av kommunfullmäktige i budgetbeslutet. Nämnderna äger rätt att under året göra omdisponeringar inom ett verksamhetsområde och mellan verksamhetsområden under förutsättning att den totala ramen efterlevs.

De verksamheter som inte uppbär något ramanslag finansierar sina verksamheter med externa och interna intäkter.

Investeringar

Skara kommun arbetar med rullande tioårsplaner för investeringar med målsättningen att investeringarna i hög grad ska kunna finansieras med egna medel. (Självfinansieringsmålet definieras i styrdokumentet ”Riktlinjer för god ekonomisk hushållning inklusive riktlinje för resultatutjämningsreserv och resultatreserv”.) Investeringsutrymmet baseras på ett årligt förväntat positivt kassaflöde för att minimera kommunens upplåningsbehov, för att behålla en långsiktigt god ekonomisk hushållning och en fortsatt god soliditet. Nämnderna ska finansiera investeringarnas driftskostnader (ränta, avskrivningar, lokalkostnader, personalkostnader med mera) inom den ordinarie ekonomiska tilldelningen.

Investeringsplan

Investeringsplanen innehåller investeringar för budgetåret samt en plan för nästkommande nio år. I planen finns investeringsprojekt sammanställda per nämnd och verksamhetsområde. Fastighetsinvesteringar (exklusive mark- och exploateringsinvesteringar) redovisas av nämnden för service och teknik även om nyttjandet av fastigheten kommer att göras av annan nämnd.

För att kunna värdera och prioritera föreslagna investeringar ska respektive investerings motiv tydliggöras:

A= Attraktiv och jämlik kommun (offentliga rummet, trygghet, mötesplatser)

E= Klimat- och energiplan

I= Informationsteknik

K= Kostnadsbesparande

L= Lagstiftning

M= Miljöeffekter (utöver energiplan)

U= Underhåll befintlig investering

T= Tillväxt (på grund av att kommunen växer)

X= Exploateringsinvestering

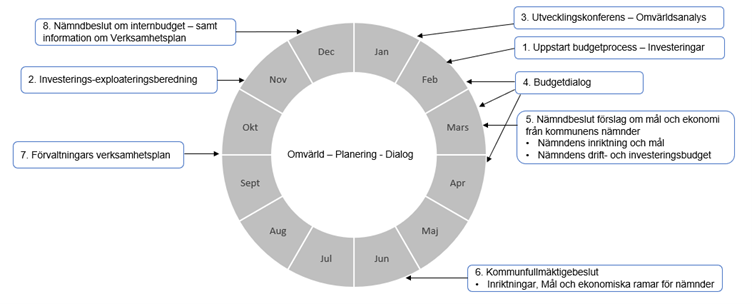

Kommunens planeringsprocess

Kommunfullmäktiges driftbudget innehåller ett budgetår och två planeringsår. Den uttrycker förväntningar, fördelar ansvar och befogenheter samt beskriver sammanhang mellan mål, verksamhet och medel. Driftbudgetens anslag tilldelas i form av ett nettoanslag (kostnader reducerat med intäkter) för respektive nämnd.

Budgeten ska upprättas i enlighet med vad kommunfullmäktige beslutat vara god ekonomisk hushållning i Skara kommun och innehålla följande delar:

- Nämndernas och styrelsens driftsbudget.

- Resultat- och balansräkning och finansieringsanalys.

- Investeringsbudget, 10 årig per projekt, (budgetår med 9 planeringsår).

- Exploateringsbudget per projekt och etapp.

- Upplåningsramar och annan finansiering.

- Kommunal skattesats

- Balanskravsutredning och avstämning av resultatutjämningsreserv och resultatreserv.

- Kommunövergripande inriktningar (framgår av program för mandatperioden)

- Nämndernas mål, inriktning och grunduppdrag

- Redogörelse för de kommunala koncernbolagets ekonomi under budgetåret

För att nå visionen för Skara kommun behöver kommunens verksamheter ha koll på de förutsättningar, möjligheter och utmaningar som förändringar i omvärlden medför. Ett redskap för detta är den trend- och omvärldsanalys som kommunen tar fram varje år. Trend- och omvärldsanalysen är ett planeringsunderlag som bidrar till en helhetssyn i kommunens styrning i riktning mot visionen. Trend- och omvärldsanalysen ska öka kommunens beredskap och stärka förmågan att agera på vad som händer i omvärlden, snarare än att reagera. Innehållet tar avstamp i övergripande och långsiktiga förändringar i omvärlden men ska enkelt kunna användas för nulägesanalys på konkret nivå.

Skara kommuns planeringsprocess för mål och ekonomi

Budgetprocessen följer ett årshjul som inleds med nämndernas investeringsbehov och avslutas med nämnd/bolags beslut om internbudget.

- Planeringsprocessen inleds med att förvaltningarna sammanställer investeringsbehov som förankras med nämnder och styrelse under våren.

- Investeringsbehoven samordnas och prioriteras därefter och bereds politiskt av budgetberedningen i november, året innan.

- Utvecklingskonferens med omvärldsanalys genomförs tidigt under året med nämnderna, förvaltningarna, bolagen och kommunstyrelsen.

- Vid budgetdialoger med nämnder och bolag förmedlas underlag till budgetberedningen där samtliga partier representerade i kommunfullmäktige ingår. Innehållet i de olika dialogtillfällena kan anpassas efter behov. Budgetdialogerna kan exempelvis omfatta bokslutsanalys, investeringsbehov, exploatering, nämndernas budgetunderlag, ägardirektiv för de kommunala koncernbolagen och finansiella mål. Antalet dialogtillfällen kan variera mellan åren.

- Med omvärldsanalysen som grund och förvaltningarnas nulägesanalys tar nämnderna under våren fram förslag till respektive nämnds inriktning och mål samt de ekonomiska förutsättningarna i nämndens budgetunderlag.

- I juni beslutar kommunfullmäktige om budget innehållande inriktning, mål och ekonomisk tilldelning för kommunens nämnder samt för kommunen som helhet. I budgeten ingår även investeringsbudget och plan. Samtidigt kan kommunfullmäktige revidera bolagens ägardirektiv om behov finns.

- Under hösten arbetas verksamhetsplaner fram utifrån inriktningar, grunduppdrag och mål för nämnderna. Förvaltningschefen fastställer förvaltningens verksamhetsplan och informerar nämnden före årsskiftet.

- Nämnden beslutar om detaljbudget där det framgår hur nämnden fördelar den ekonomiska tilldelningen inom verksamheten. Före årsskiftet fastställer bolagen sina verksamhetsplaner.

Investeringsplanering

Nämnder och bolag ansvarar för identifiering av sina investeringsbehov. Dessa hämtas från långsiktiga program och planer som respektive verksamhetsansvarig nämnd/bolag ansvarar för att ta fram och vid behov uppdatera.

Löpande reinvesteringar i maskiner och inventarier ska respektive nämnd/bolag redogöra för utifrån upprättad inventarieförteckning och utbytesplaner.

Vid fastighetsinvesteringar ansvarar nämnden för service och teknik för befintliga byggnader och dess reinvesteringsbehov utifrån byggnadsteknisk karaktär.

För övergripande planer för exploatering och samhällsutbyggnad ansvarar kommunstyrelsen för underlag till investeringsberedningen.

I styrdokumentet Lokalförsörjningspolicy (Lokalförsörjningspolicy är under framtagande och ej beslutad 2025) beskrivs mer specifikt hur processen kring lokalförsörjning går till.

Kommunfullmäktiges investeringsbeslut

Kommunfullmäktige beslutar om investeringsbudget för budgetåret och 9 planeringsår, sammantaget 10 år. Anslagen beslutas per projekt och total avsatt budgetpeng för investeringsprojektet. Fördelas det totala budgetbeloppet över flera år är det att se som en planering av genomförandet av projektet och ingen begränsning per år. Ett investeringsprojekt i budgetbeslutet kan vara en investeringsram för löpande reinvesteringar som i redovisningen sedan fördelas på olika projekt.

Investeringsbudgeten upprättas och beslutas i respektive års prisnivå. Uppräkningar görs inte årligen vid nytt budgetår men eventuella justeringar i projektbeloppen kan ske under beredningsfasen. Ett investeringsprojekt genomgår olika stadier såsom idéfas, förstudiefas, projekteringsfas och genomförandefas. Beroende på var i processen investeringsprojektet befinner sig kan investeringsbudgeten innehålla medel för att arbeta fram beslutsunderlag inför investeringsbeslut utan att ett investeringsbelopp finns för projektet som helhet. Investeringsprojekt är ofta i samband med budgetbeslut schablonberäknade då förprojektering inte har skett. När förprojektering eller upphandling är gjord kan det behövas nya politiska beslut.

Investeringsprojekt som överstiger 5,0 mnkr ska åtföljas av investeringskalkyl med driftskostnadspåverkan utifrån en för- eller detaljprojektering samt andra för investeringsbeslutet väsentliga uppgifter. Val av upphandlingsmodell (exempelvis partnering eller totalentreprenad) för investeringen görs efter bedömning av projektets förutsättningar.

Investeringsprojekt ska i huvudsak genomföras under angivna verksamhetsår. (Investeringsbudgeten upprättas inte utifrån en likviditetspåverkan.)

Driftkostnader från investeringsverksamheten utöver eventuellt erhållna budgetjusteringar som uppstår vid investeringar finansieras inom styrelsens/nämndens budgetanslag.

Verkställande av investeringsbeslut

Kommunfullmäktiges budgetbeslut innehåller även investeringsbudget. Kommunfullmäktige har därmed planerat för och avsatt medel till investeringens genomförande och arbetet med investeringen kan påbörjas utan att ytterligare beslut krävs under förutsättning att projektet ligger inom budget.

Investeringsprojekt kan påbörjas året innan budgeterat genomförandeår upp till 1 mnkr.

Omfördelning mellan beslutade investeringsprojekt och start av nya investeringsprojekt under budgetåret

Nämnd får inom egna investeringsprojekt som inte påverkar andra nämnder omfördela investeringsmedel mellan projekt upp till 1,0 mnkr per år. Vill nämnd omfördela investeringsmedel för projekt som berör flera nämnder eller överstiger 1,0 mnkr ska kommunstyrelsen besluta om detta med mandat upp till 5,0 mnkr per år om investeringsprojektet ej bedöms vara av principiell beskaffenhet. Omfördelning av investeringsmedel över 5,0 mnkr eller omfördelning av investeringsmedel avseende projekt som bedöms vara av principiell beskaffenhet beslutas av kommunfullmäktige.

Nämnd kan besluta om start av ett helt nytt investeringsprojekt som kommunfullmäktige inte beslutat om upp till 1,0 mnkr för att täcka upp för oförutsedda investeringsbehov under året.

Förutsättningarna för ovan omfördelning och start av nya investeringsprojekt är att nämnden bär de ökade drift- och kapitalkostnader som investeringen medför inom sitt budgetanslag.

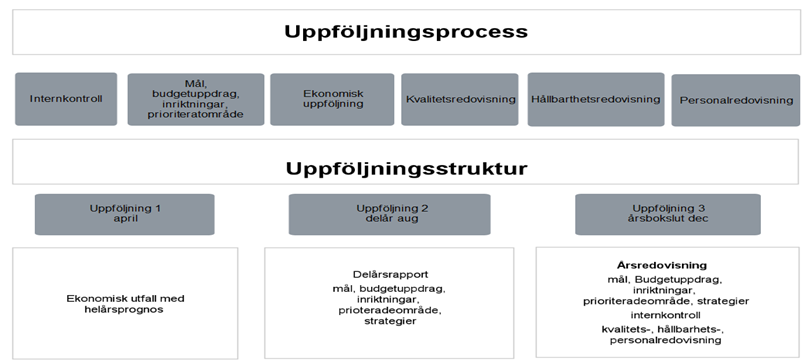

Kommunens uppföljningsprocess

Kommunens uppföljningsprocess för mål och ekonomi innebär uppföljning och analys av verksamheten och ekonomin hos kommunens nämnder och bolag. Detta sker i en prognos, i en delårsrapport och i årsredovisningen.

Uppföljningsstrukturen fastställs av kommunfullmäktige. Kommunstyrelsen kan besluta om fler och andra rapporttillfällen utöver vad som sägs ovan. Nämnder och bolag kan vid behov göra uppföljningar utöver de kommungemensamma.

Ekonomisk prognos - april

Skara kommun gör en första uppföljning efter årets första fyra månader. Uppföljningen innehåller endast en ekonomisk helårsprognos för drift och investeringar.

Delårsrapport mål och ekonomi - augusti

Efter åtta månader upprättar kommunen en delårsrapport som innehåller uppföljning och analys av verksamheten hos nämnder och bolag utifrån grunduppdrag, kommunövergripande inriktningar och mål, ekonomiskt periodutfall och helårsprognos samt utfall och prognos för investeringar. Delårsrapporten fastställs av kommunfullmäktige i oktober.

Årsuppföljning mål och ekonomi och årsredovisning - december

Uppföljningen avslutas med nämndernas verksamhetsrapport, bolagens årsredovisningar samt en koncerngemensam årsredovisning som innehåller kommunövergripande analyser och uppföljning av koncernens resultat. Under beredningen av årsredovisningen ges tillfälle till uppföljningsdialog kring nämndernas och bolagens resultat avseende verksamhet och ekonomi.

Kommunfullmäktige fastställer koncernens årsredovisning senast i april.

Ansvars- och rollfördelning vid befarat underskott

Verksamhetsansvariga har av nämnd erhållit ett budget-/resultatansvar, vilket innebär att verksamheten ska följas upp mot såväl budget som mål. Ansvaret innebär skyldighet att ta initiativ till förändringar och utveckling samt vidta åtgärder när verksamheten inte följer plan. Befaras ett underskott ska budgetansvarig åtgärda detta snarast möjligt.

Om en budgetansvarig befattningshavare genom sina uppföljningar och åtgärdsplaner ser att budgeten ändå inte kan hållas ska ekonomin prövas mot hela enhetens eller förvaltningens verksamhet.

Om enhets- eller förvaltningschef inte själv anser sig kunna besluta om en lösning på underskottsproblematiken ska förvaltningschef föreslå nämnden en åtgärdsplan inom skälig tid efter att ett befarat underskott presenterats för nämnd. Åtgärdsplanen ska beskrivas i ett kortsiktigt perspektiv med bäring på innevarande år, samt i ett längre tolvmånadersperspektiv. Förslaget till nämnd ska innebära att nämnden återfår en budget i balans.

Nämndens beslutade åtgärdsplan ska delges kommunstyrelsen och dialog ske på kommunstyrelsens ordinarie sammanträde så snart det är möjligt för att redovisa nuläge och pågående arbete för att nå en budget i balans.

Uppföljning av investeringsprojekt

Investeringsprojekt följs upp kontinuerligt och utfall och prognos rapporteras i samband med ordinarie uppföljningstillfällen. Negativa avvikelser i investeringsprojekt ska förklaras och i första hand ska dessa hanteras med omprioriteringar mellan övriga projekt inom nämndens beslutsmandat upp till 1 mnkr. Negativa avvikelser som bedöms bli större än 5 procent och uppgå till ett belopp överstigande 5 mnkr rapporteras direkt till kommunstyrelsen så snart avvikelsen är känd.

Investeringsprojekt över 10,0 mnkr slutredovisas till kommunfullmäktige när projektets totala kostnader är kända eller bedöms kunna beräknas med hög tillförlitlighet. Slutredovisningen bör innehålla investeringsutgifter, investeringsinkomster (eventuella investeringsbidrag eller liknande) och driftkostnader jämfört med planerad budget. Investeringsprojekt understigande 10,0 mnkr men med en negativ budgetavvikelse större än 10,0 procent av projektbudget ska slutredovisas i nämnd i samband med förvaltningens årliga verksamhetsrapport till nämnd.

Investeringsmedel avsatta för reinvesteringsbehov avseende nämnden för service och teknik rapporteras på totalen i samband med ordinarie rapporttillfällen i delårsrapport och årsredovisning.

För investeringar som genomförs med en specifik utsedd styrgrupp ansvarar styrgruppens ordförande för rapportering till nämnd och styrelse.

Ekonomiska styrprinciper

Resultatöverföring

Redovisning av över- eller underskott i förhållande till driftbudget för nämnder och styrelse samt koncernbolagens resultat sker i samband med bokslutsberedningen.

Över- eller underskott för nämnd eller styrelse som uppstår under budgetåret förs inte över till nästkommande år. Kommunkoncernens totala resultat är överordnat nämnders och bolags enskilda resultat. Respektive verksamhet förfogar över de resurser som kommunfullmäktige tilldelat. Vid befarat underskott ska ett systematiskt arbete göras för att påverka det ekonomiska utfallet så att långsiktig balans mellan resurser och uppdrag nås. Budgetföljsamhet är viktigt men det långsiktiga resultatet för hela kommunkoncernen är överordnat. Därför har Skara kommun inte resultatöverföring mellan år.

Ombudgetering av investeringsmedel

Ej förbrukad budget i ett investeringsprojekt förs enligt huvudregeln över till nästkommande år om investeringsprojektet är pågående. Kvarstår medel för påbörjade projekt vid årets slut för årligen återkommande investeringsprojekt ska nämnden särskilt motivera varför dessa ska överföras till nästkommande år.

Ej påbörjade projekt avslutas eller flyttas till den tidsperiod som kommunfullmäktige beslutat/beslutar om.

Investering - definition

För att en tillgång ska klassas som en investering ska två kriterier vara uppfyllda:

- Värdet överskrider ett prisbasbelopp

- Nyttjandetiden är minst tre år

När det gäller anskaffning av flera inventarier, med ett naturligt samband, ska anskaffningen avse hela det samlade anskaffningsvärdet. Motsvarande gäller köp som är ett led i en större inventarieinvestering.

Kapitalkostnader

När en investering genomförs sköts likviditetsplaneringen av kommunens finansförvaltning. Verksamheten har därefter kapitalkostnader i form av internränta och avskrivning under den ekonomiska livslängden. Internräntan avspeglar kommunens upplåningsränta och sätts av finansförvaltningen.

En investering ska efter färdigställande omgående generera kapitalkostnad.

Skara kommun använder rak nominell metod vid kapitalkostnadsberäkning. Det innebär att avskrivning sker linjärt utifrån anskaffningsvärdet och att internränta debiteras löpande utifrån kvarvarande bokfört värde.

Nämnden kan få budgetersättning för kapitalkostnader i budgetbeslutet. Om inget specifikt färdigställandedatum kan ges i planeringsfas ersätts kapitalkostnader med en halvårseffekt år 1. Nämnden erhåller i regel inte budgetersättning för reinvesteringsbehov av inventarier och maskiner.

Interndebitering

I en målstyrd och decentraliserad organisation är det viktigt att ansvarsenheterna kan påverka största möjliga delen av såväl kostnader som intäkter. Detta gäller både interna och externa transaktioner vilket kräver att även interna leveranser av varor och tjänster prissätts och att ett köp- och säljförhållande upprättas mellan olika enheter. Vid ställningstagande om tjänster skall bli föremål för interna ersättningar måste alltid nyttan vägas mot det administrativa merarbetet. Internfakturering understigande 500 kronor ska ej ske om det inte i sammanhanget ingår i en större debiteringskedja såsom telefoni, post, caféverksamhet eller andra liknande poster. Interna ersättningar ska följa självkostnadsprincipen.

Syftet med interna ersättningar och intern prissättning är:

- Rättvisande resultatredovisning eller kostnadsavbildning

- Styra beslut avseende inköp, volym, kvalitet, leverantör.

- Skapa ett kostnadsansvar och kostnadsmedvetande.

- Den interna hyressättningen för fastigheter regleras i särskilt dokument. (Principer för hyressättning i Skara och Götene kommuner.)

Hyra/leasing

Hyra och leasing ska övervägas mot att göra motsvarande investering. Bedömning om bästa alternativ är att äga eller hyra/leasa ska baseras på genomförd nyttokalkyl eller motsvarande. Leasing av datorer/ipads/kopiatorer/kaffeautomater och fordon/maskiner kan förvaltningsledning besluta om. Leasingperioden får dock inte överstiga tre år. Vid annan leasing ska kontakt tas och godkännande inhämtas från enheten för ekonomi och kvalitet.

Externa avtal för lokaler, kost och städ

Skara kommun strävar efter att så långt det är möjligt bedriva verksamhet i egna lokaler eller i lokaler som ägs inom kommunkoncernen. Verksamhet som beräknas pågå under kortare perioder (upp till fem år) eller där andra omständigheter gör att externa lokaler behöver hyras hanteras av nämnden för service och teknik som ansvarar för att teckna hyresavtal med extern hyrespart. Med extern hyrespart menas alla andra än kommunen. Undantag från hyresavtal enligt ovan gäller för de hyreskontrakt som ingås för tredje mans räkning. Villkor i externa hyresavtal som innebär justering av hyror utifrån olika typer av index, kostnader för media eller liknande belastar den nämnd som nyttjar lokalerna.

Enskild nämnd får inte ingå kontrakt med extern part vid köp av lokalvård eller köp av kostverksamhet om inte köpande och säljande nämnd är överens att så kan ske.

Likviditetsplanering

Kommunkoncernens likviditetsbehov samordnas inom internbanken som genomför extern upplåning vid behov. (Finanspolicy.)

Likviditetsplan ska lämnas av nämnden för service och teknik och bolagen till enheten för ekonomi och kvalitet avseende årets utbetalningar för investeringar. Vid avvikande kapitalflöden ska övriga nämnder lämna likviditetsplan. Denna plan ska följas upp kvartalsvis och vid behov revideras. Större förändringar meddelas löpande.

Kontaktcenter

Vi svarar på frågor om kommunens service och verksamhet, ring eller skicka e-post till kontaktcenter.